2021年建筑材料行業經濟運行形勢分析及2022年展望

2021年建筑材料行業經濟運行形勢分析及2022年展望

2021年,建材行業主要生產、效益指標同比保持增長,經濟運行總體保持平穩,但建材市場需求不及預期,產業和市場分化較為明顯,大宗商品價格波動、能耗“雙控”政策實施等增加了建材行業經濟運行的波動性。展望2022年,建材行業將全面進入以綠色低碳為標志的高質量發展新階段,全年宏觀市場需求預期保持穩定,為建材行業平穩運行提供有力支撐。

一、2021年建材行業經濟運行概況

1、建材行業經濟運行保持平穩,呈現一定的波動性。

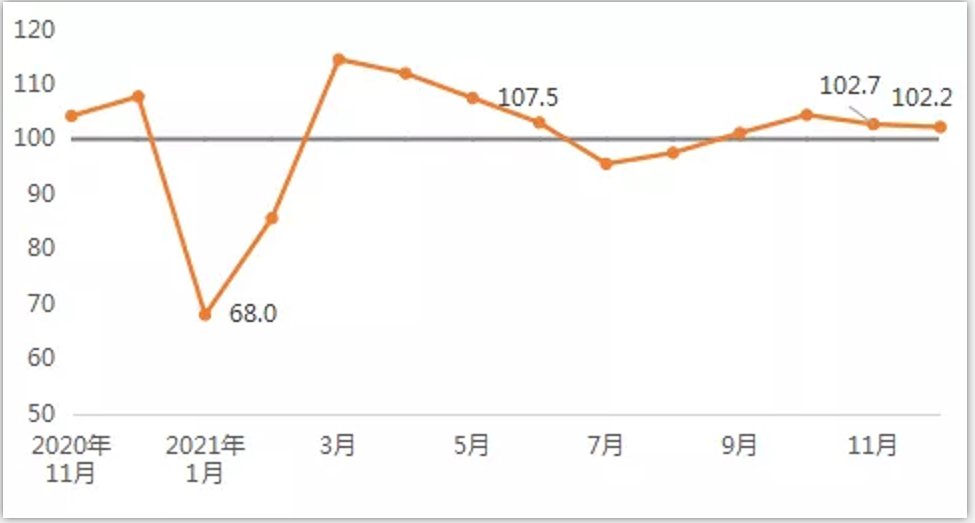

2021年,建筑材料工業年度景氣指數(MPI)109.7點,比上年回升8.9點,景氣度明顯回升。全年MPI運行呈現波動性態勢。上半年建筑材料生產活躍,3月份至6月份MPI持續高于臨界點,處于景氣區間,但建筑材料市場呈現供大于求的關系,價格下行態勢較為明顯。下半年建筑材料工業運行的波動性特征明顯,7、8月份受高溫、降雨、臺風等氣候性因素以及疫情多點散發影響,MPI回落至臨界點以下,9、10月份受多地能耗“雙控”政策影響,建材生產有所放緩,但價格增長明顯,MPI升至景氣區間,并于11、12月份保持在景氣區間運行。

圖1 ?建筑材料工業月度景氣指數

2、主要建材產品產量大部分保持增長。

1-11月份,在規模以上企業生產的31種重點監測建材產品中,有21種產品產量保持增長,其中平板玻璃產量9.3億重量箱,同比增長8.4%;水泥熟料、水泥、水泥壓力管、水泥排水管、水泥電桿、陶質磚、磚、瓦、石灰、混凝土機械等10種產品的產量同比下降,其中水泥產量21.7億噸,同比下降0.2%。

3、建材產品平均出廠價格同比小幅上漲。

11月份,建材及非金屬礦產品出廠價格指數128.8點,1-11月份建材及非金屬礦產品出廠價格同比增長3.5%。其中,水泥、建筑技術玻璃、混凝土與水泥制品、輕質建筑材料、隔熱保溫材料、石灰石膏、粘土砂石、礦物纖維及復合材料、建筑衛生陶瓷、非金屬礦等產品出廠價格同比增長,但增幅呈現較大差異。

4、規模以上建材行業經濟效益保持增長。

1-11月份,規模以上建材行業營業收入同比增長13.1%,利潤總額同比增長13.2%。其中,水泥行業營業收入同比保持增長,利潤總額同比下降,平板玻璃行業營業收入和利潤總額增長明顯。

5、建材行業固定資產投資保持增長。

1-11月份,限額以上非金屬礦采選業固定資產投資同比增長27.2%,增速比1-10月份回升3.2個百分點;非金屬礦制品業固定資產投資同比增長13.8%,增速比1-10月份回落0.1個百分點,投資繼續保持增長,增速趨穩。

6、建材及非金屬礦商品出口、進口金額同比增長。

1-11月,我國建材及非金屬礦商品出口金額421.3億美元,同比增長23.5%。水泥制品、礦物纖維和復合材料、建筑衛生陶瓷,石墨、滑石、云母制品等非金屬礦等商品出口數量和出口金額同比保持增長。1-11月份,我國建材及非金屬礦商品進口金額256.9億美元,同比增長36.6%。水泥制品、建筑技術玻璃、礦物纖維和復合材料、建筑用石、輕質建筑材料、寶石玉石等商品進口數量和金額保持增長。

二、建材行業面臨的主要風險和挑戰

1、宏觀市場需求增長低位趨緩。

今年以來,宏觀市場增速持續放緩。根據國家統計局數據,今年1-11月份,全國固定資產投資(不含農戶)同比增長5.2%,兩年平均增長3.9%,建筑安裝工程固定資產投資同比增長9.5%,兩年平均增長6.3%,基礎設施投資(不含電力、熱力、燃氣及水生產和供應業)同比增長0.5%,兩年平均增長0.7%,建材行業面臨的投資市場需求低速增長。1-11月份,房地產開發企業房屋竣工面積同比增長16.2%,兩年平均增長3.8%,建筑及裝潢材料類商品銷售額同比增長22.2%,仍比2019年同期下降4.5%,建筑裝飾市場需求還處于恢復階段。今年以來建材需求總體呈現低位增長,增幅趨緩,對建材行業拉動作用總體減弱。

2、大宗商品價格維持高位增加建材生產成本。

建材行業是典型的以大宗物料進行生產為特征的資源能源依賴型產業,今年以來煤炭、化工等大宗商品價格大幅上漲,大幅增加了建材企業生產成本。燃料方面,煤炭、天然氣是建材行業主要燃料,今年以來建材用煤價格快速上漲,部分地區用煤價格一度超過2000元/噸,液化天然氣價格同比上漲超過50%,建材企業用煤、用氣成本上漲明顯;原材料方面,石油瀝青、純堿、環氧樹脂、鋼筋等產品是防水材料、玻璃、復合材料、水泥制品等產品的重要原材料,今年以來其價格上漲直接推高企業用料成本,水泥、水泥制品、防水材料等多個行業利潤同比明顯下降。三季度以來,大宗商品產品價格均出現下調,但建材企業使用成本仍處于高位,對建材企業生產成本形成壓力。

3、建材企業電力價格將面臨上漲壓力。

10月11日,國家發改委印發《關于進一步深化燃煤發電上網電價市場化改革的通知》(發改價格〔2021〕1439號),將燃煤發電市場交易價格浮動范圍擴大至不超過20%,且高耗能企業市場交易電價不受上浮20%限制。目前已有20多個省市出臺了燃煤電價上浮政策,其中部分地區對于高能耗企業電價上浮幅達到50%以上,且調整了中長期合同價格,建材企業用電價格上漲。

4、建材行業、企業分化持續加大。

受建材市場分化影響,建材各行業運行呈現較為明顯的分化。建筑工程市場需求不足,導致水泥、水泥制品、磚瓦等產品出廠價格走弱,1-11月份建筑工程用建材產品平均出廠價格同比小幅上漲1.3%;房地產政策調整及裝飾裝修市場仍未完全恢復,房屋建筑用建材產品需求動力不足,平均出廠價格同比持平;汽車、光伏電池以及電子電器類產品產量大幅增長,帶動玻璃、玻璃纖維制品、非金屬礦等工業用產品價格大幅上漲。同時,在市場需求趨弱、節能環保壓力加大、要素價格劇烈波動等影響下,頭部企業競爭力凸顯,企業分化進一步加大,2021年前三季度,56家以建材為主營業務的上市公司營業收入占同期規模以上建材行業營業收入的比重為20.3%,利潤總額占比40.9%。

三、2022年建材行業經濟運行形勢預研

(一)“雙碳”政策實施將對建材行業發展運行產生全局性影響。

實現碳達峰碳中和是一場廣泛而深刻的經濟社會系統性變革。2022年我國“雙碳”工作推進,將促進建材行業全面進入以綠色低碳為標志的高質量發展新階段,對建材行業發展運行產生持續性、系統性、全局性影響。

首先,“雙碳”推進將促進建材行業產業綠色低碳轉型。“雙碳”及環保政策的實施將促進建材行業整體轉向綠色、低碳發展模式。建材行業消納固廢的產業特性將使行業進一步融入經濟社會大循環體系,發揮“凈化器”作用,行業將加快環保轉型。隨著能源結構調整,光電、風電等新能源的發展將在中長期內帶動太陽能用玻璃、玻璃纖維制品產業鏈發展,建材行業將進一步向新能源產業的支撐行業轉型。在支撐新能源發展的同時,建材行業用能結構也將進一步優化,清潔能源、綠色能源使用比例將進一步提升,建材行業綠色化轉型將持續加快。

第二,“雙碳”推進將促進建材重點領域投資增長。水泥、平板玻璃、建筑陶瓷、衛生陶瓷等四個行業被列入建材行業高耗能重點領域,對照《高耗能行業重點領域能效標桿水平和基準水平(2021 年版)》,對基準水平以下生產線進行改造,將大幅提升以上四個行業投資水平,促進建材行業投資增長。

第三,“雙碳”推進將促進低效產能將加快退出。建材重點領域標桿水平和基準水平劃定和《冶金、建材重點行業嚴格能效約束推動節能降碳行動方案(2021-2025年)》出臺將促進 “十四五”期間低效產能加快退出,產業結構將進一步優化,期間或將影響低效產能相對集中地區的供需關系波動,但水泥產品區域流動性增強,將不會出現產品供給短缺現象。

第四,“雙碳”推進將促進建材產業結構和布局調整。隨著低效產能加快退出、產業升級改造和產業加快轉型,建材產業結構將持續優化,低碳、綠色發展水平將進一步提升,新興產業占比加大。同時,中西部地區資源能源集中、新能源發展的產業基礎和地理條件具備優勢、支撐經濟發展的能源和環保空間較大,將吸引水泥、平板玻璃、陶瓷、玻璃纖維及制品等產業發展轉移,建材產業布局將逐步調整,加大建材產品的跨區域流動。而大企業集團憑借資金、技術優勢,在產業結構調整中將體現更大的競爭力。

第五,“雙碳”推進將綜合推高建材行業運行成本。“雙碳”工作推進,將進一步限制化石燃料消費量,煤、電、油、汽等燃料價格預期將維持高位,運輸結構調整和水泥等產品封閉運輸方式的轉變將提高綜合運輸成本,節能減排設備工藝的升級改造將大幅增加水泥等企業投入。高成本、大投入將使建材產品維持在較高價格區間。

(二)2022年建材行業運行形勢預研

12月6日,中央政治局會議提出,2022年經濟工作要“穩字當頭、穩中求進”,宏觀政策要穩健有效。建材行業2022年面臨的宏觀運行環境仍有望保持平穩,但不確定性仍然存在。全年全國固定資產投資將保持規模穩定,繼續發揮對宏觀經濟的托底作用,對建材行業經濟運行形成基礎支撐。

經過多年的轉型升級,目前建材及非金屬礦工業產業鏈結構更加優化,建筑裝飾裝修和新能源、電子電器等領域對建材行業的拉動作用加大,但在疫情影響下,建筑裝飾裝修市場還未完全恢復至疫情前水平,中央政治局會議提出“促進消費持續恢復”將有利于建筑裝飾裝修市場加快恢復。同時,基礎材料產業的穩定運行和汽車、光伏、風電、電子電器等產業發展將為玻璃、玻璃纖維、非金屬礦等產業增加動力,預期2022年建筑裝飾裝修等消費領域和下游工業需求將實現增長。

國際貿易方面,受國際疫情形勢影響,2021年建材出口持續保持增長,預計全年出口金額將突破400億美元,再創新高。2022年隨著國際疫情形勢總體好轉,預期會對我國出口形勢產生影響,建材出口額或有小幅回調。

根據當前條件,綜合判斷,預期2022年年度建筑材料工業景氣指數106.0,比上年回落3.7個百分點,繼續處于景氣區間,全年建材行業經濟運行總體將保持穩定。